Les règles financières de base

Dans l’univers de l’investissement, la performance ne se joue pas dans la précipitation, mais dans la régularité et la maîtrise du temps.

Comme en montagne, avancer de manière continue et équilibrée reste souvent plus efficace que les variations soudaines du marché.

Chez Aravis Partenaires, nous privilégions des trajectoires solides, construites pour durer et résister aux aléas du marché.

Voici les principes qui fondent une performance durable — illustrés par les chiffres.

L’érosion monétaire : un risque invisible pour l’épargne

L’inflation est à l’origine d’un phénomène souvent sous-estimé : l’érosion monétaire.

Lorsqu’un capital ne progresse pas au même rythme que la hausse des prix, son pouvoir d’achat réel s’érode progressivement, même en l’absence de toute dépense.

Le graphique ci-dessous illustre l’impact de cette érosion sur une période de dix ans.

Deux situations sont comparées :

• Un capital conservé sans rémunération, soumis uniquement à l’inflation.

• Un capital placé sur un Livret A, dont les intérêts viennent partiellement compenser la hausse des prix.

Les montants présentés sont exprimés en valeur réelle, c’est-à-dire corrigés de l’inflation.

Ils reflètent donc le pouvoir d’achat effectif du capital au fil du temps.

Comprendre cette érosion est une étape essentielle pour construire une stratégie patrimoniale adaptée aux objectifs de long terme.

Le temps est votre allié :

la règle des 72

En fonction de la performance annuelle, le capital placé doit être doublé en un certain nombre d'années.

Exemple : Avec une performance annuelle de 5%, il faut 72/5 = 14,4 ans pour doubler son capital

Mais doublement rapide = prise des risques, peut-être trop, pas forcément dans le "timing marché": la probabilité de faire une contre-performance augmente.

Sur marché, toute erreur se paie "cash": La prise de risque augmente la volatilité du portefeuille et une baisse très prononcée impactera fortement la performance finale.

Le rendement suppose toujours un risque, mais l’inverse n’est pas garanti : certains risques ne rapportent rien et peuvent même nuire à la performance.

La volatilité est votre ennemi.

Le pire pour un investissement : une baisse prononcée dans ses premiers mois d'existence puis des mouvements hératiques, à la hausse comme à la baisse.

Dans ce contexte, un portefeuille à la volatilité maîtrisée résistera toujours mieux et sera plus performant à terme...sans sueurs froides ou presque : la preuve en images avec les deux graphiques ci-dessous.

Premier cas : un capital de 100 000 € avec variations annuelles ±5 % et ±10 %

Capital cumulé : ±5 % vs ±10 % — la volatilité plus forte érode davantage le capital.

Deuxième cas : portefeuille peu volatil vs portefeuille deux fois plus volatil

Plus de volatilité ⟶ plus d’amplitude des pertes ⟶ capital final plus faible.

Dans les deux cas, une forte volatilité aboutit à un capital plus faible à terme.

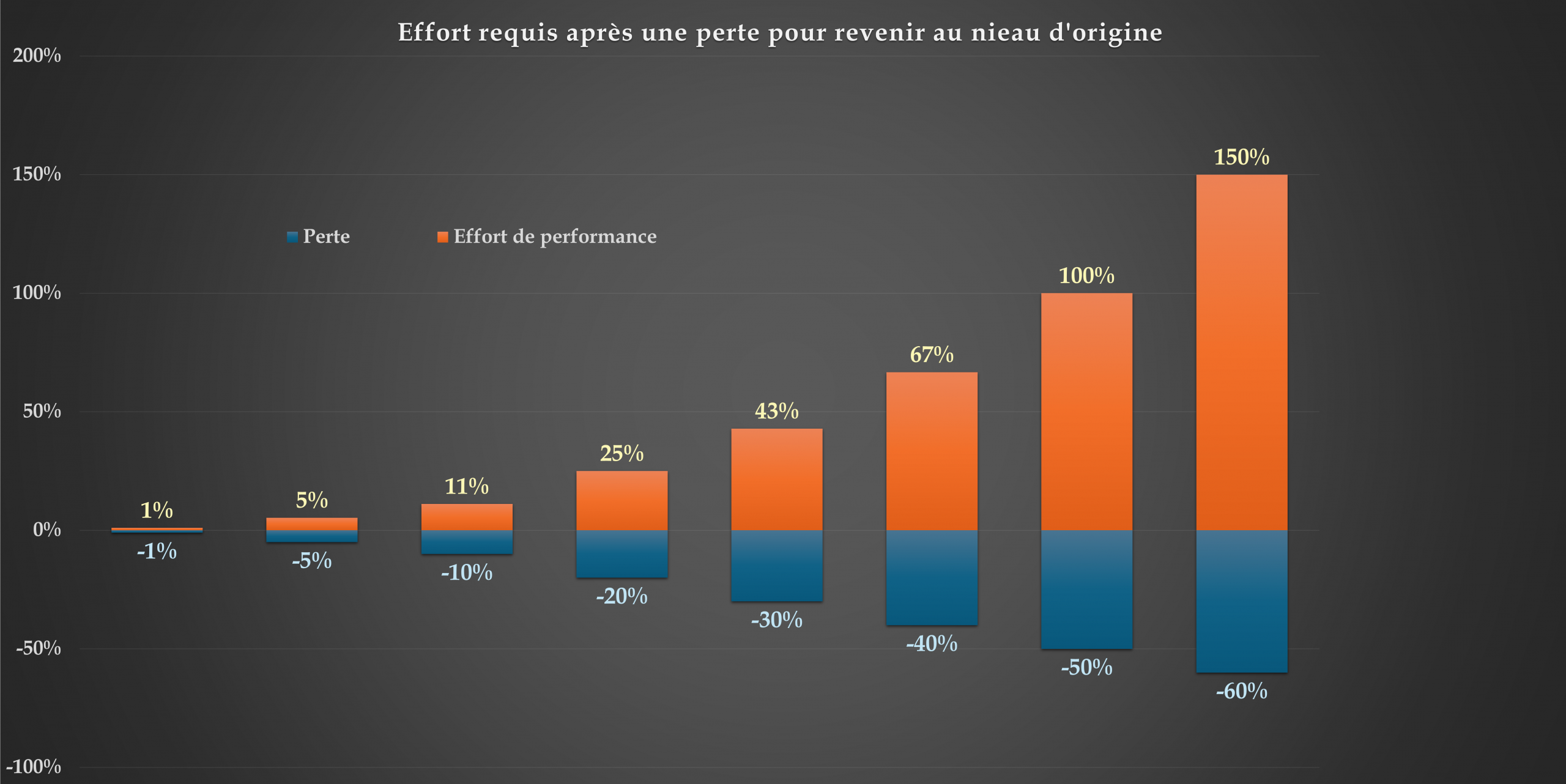

Performance à délivrer afin de combler une baisse

Quel effort doit être produit afin de récupérer une perte ?

C'est une règle à toujours avoir à l'esprit pour un investisseur, car la perte est toujours difficilement rattrapable, et en tout cas coûteuse sur la performance finale.

Elle risque, de plus, de faire commettre l'erreur de trop s'exposer pour combler le "gap"...le syndrome du joueur de casino !

Les intérêts composés:

Un pilier de la finance

Définition :

Les intérêts composés sont des intérêts qui génèrent eux-mêmes des intérêts. Ce mécanisme crée une croissance exponentielle du capital dans le temps, sans effort supplémentaire.

Pourquoi est-ce fondamental ?

À garder en tête lors d’une souscription

Les produits structurés reposent souvent sur cette logique.

Vous êtes-vous déjà demandé s’ils utilisent des intérêts simples ou composés ?... On vous laisse deviner 😉

Exemple : avec un capital de départ de 100 000 € et un rendement annuel de 5% sur 25 ans, le capital atteint 225 000 € avec intérêts simples contre 338 635 € avec intérêts composés.

En bref:

Dès la proposition initiale et tout au long de la vie de votre placement, nous mesurons la volatilité et la performance potentielle de votre portefeuille sur différentes durées.

Les simulations que nous réalisons depuis 2006 illustrent les effets des grandes crises (2008, 2013, 2022), mais aussi la capacité de rebond des marchés après chaque phase de baisse.

Cet exercice, bien qu’effectué sans arbitrage et selon notre allocation actuelle, reste essentiel pour comprendre le comportement de votre investissement dans le temps.