Performance financière : les bases

C'est un peu l'histoire du lièvre et de la tortue revisitée : le pas régulier du marcheur est souvent plus efficace sur la durée que la course effrénée d'un coureur de 100 mètres. Chez Aravis Partenaires, nous avons opté pour cette vision, toute sortie de route étant préjudiciable pour la performance à terme. Et rien n'empêchera de prendre un risque supplémentaire sur repli des marchés. La preuve par les chiffres.

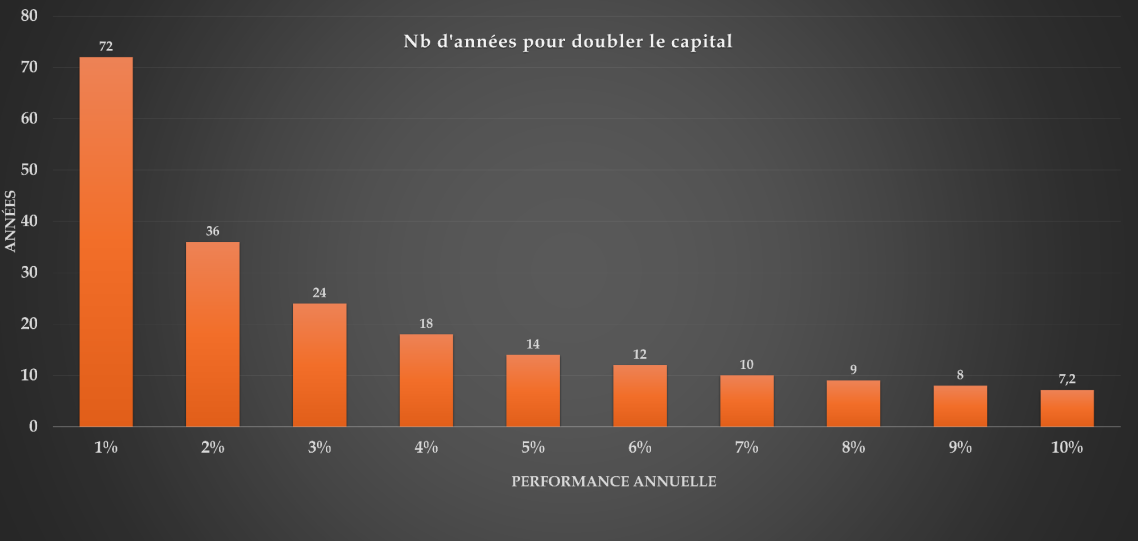

Le temps est votre allié : la règle des 72

En fonction de la performance annuelle, le capital placé doit être doublé en un certain nombre d'années.

Exemple : à 5%, il faut 72/5 = 14,4 ans pour doubler son capital

Mais doublement rapide = prise des risques, peut-être trop, pas forcément dans le "timing marché": la probabilité de faire une contre-performance augmente.

Sur marché, toute erreur se paie "cash" en terme de performance finale, car la prise de risque augmente la volatilité du portefeuille et une baisse très prononcée impactera fortement la performance finale.

Pas de rendement sans risque, mais l'inverse peut ne pas être vrai : un mauvais risque peut être destructeur pour la performance finale.

La volatilité est votre ennemie

Le pire pour un investissement : une baisse prononcée dans ses premiers mois d'existence puis des mouvements hératiques, à la hausse comme à la baisse.

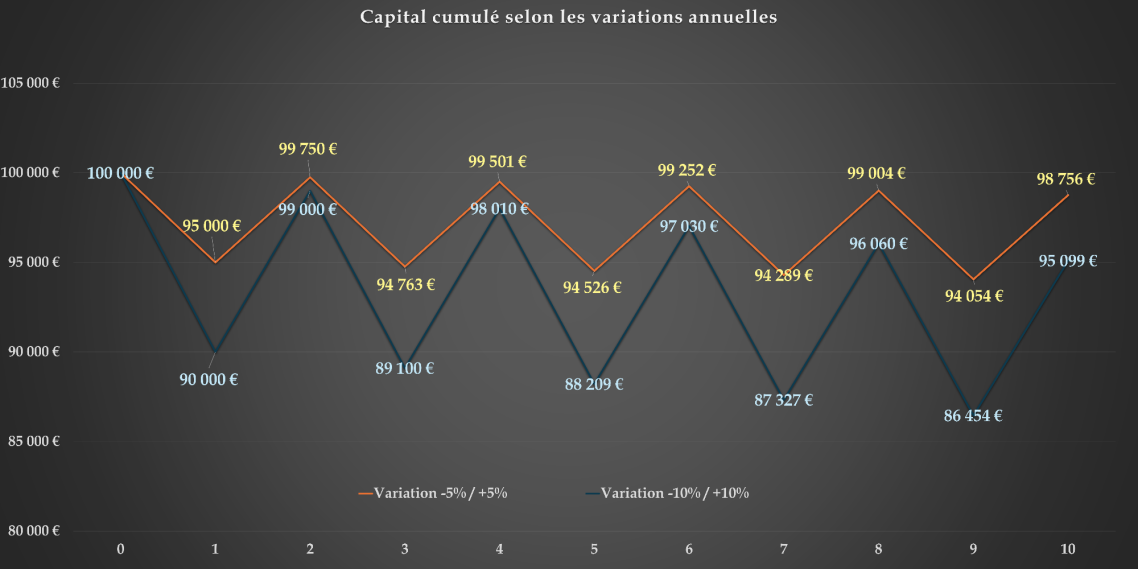

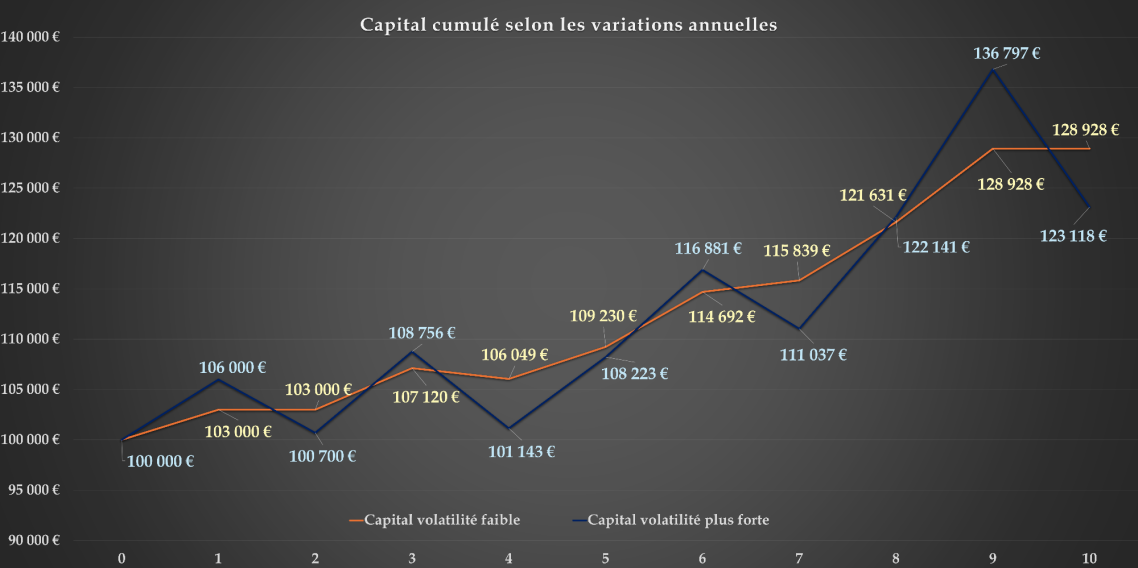

Dans ce contexte, un portefeuille à la volatilité maîtrisée résistera toujours mieux et sera plus performant à terme...sans sueurs froides ou presque : la preuve en images avec les deux graphiques ci-dessous.

Premier cas : un capital de 100 000 € puis des variations comparées -5%/+5% et -10%/+10%.

Second cas : comparaison d'un portefeuille peu volatil et d'un portefeuille deux fois plus volatil.

Dans les deux cas, une forte volatilité aboutit à un capital plus faible à terme.

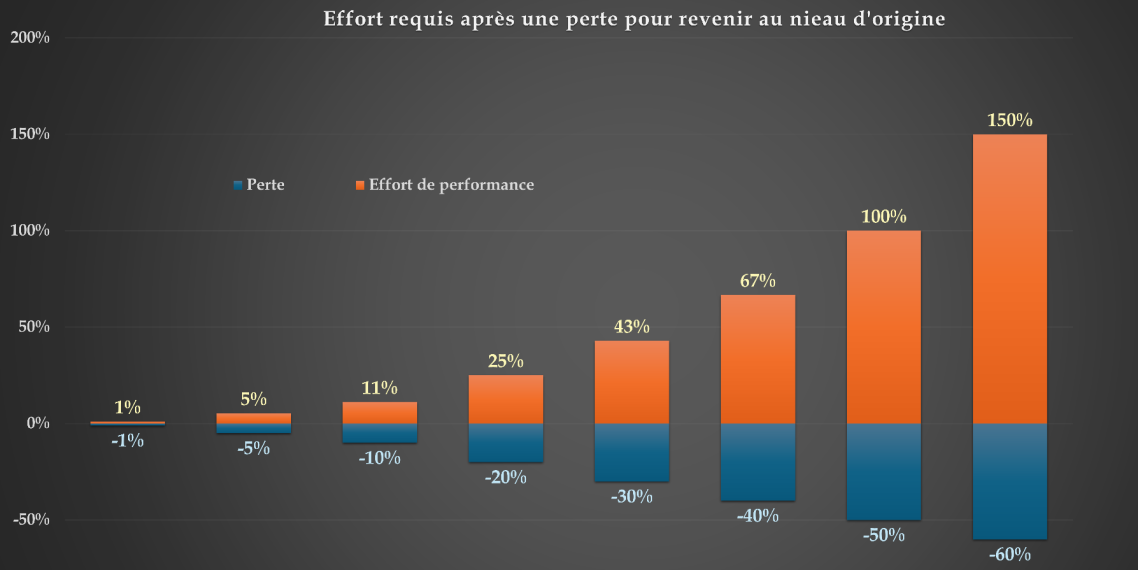

Performance à délivrer afin de combler une baisse

Quel effort doit être produit afin de récupérer une perte ?

C'est une règle à toujours avoir à l'esprit pour un investisseur, car la perte est toujours difficilement rattrapable, et en tout cas coûteuse sur la performance finale. Elle risque de plus de faire commettre l'erreur de trop s'exposer pour combler le "gap"...le syndrome du joueur de casino !

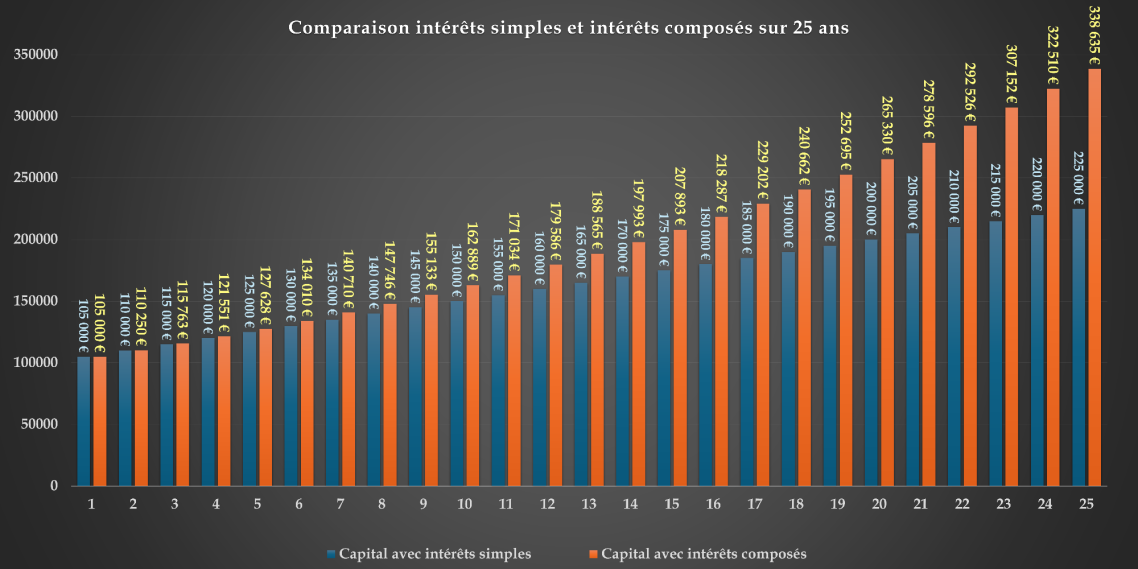

Les intérêts composés

Notion importante devenue primordiale en finance : les intérêts produits créent eux-mêmes leurs propres intérêts, d'où une démultiplication des plus-values dans le temps, sans effort.

Les intérêts composés sont toujours dans notre réflexion lors de la construction de nos allocations : il est important d'éviter les moins-values pour ne pas casser cette règle fondamentale. C'est notamment pour cela que nous réduisons la volatilité des portefeuilles, en fonction de nos anticipations.

La traduction de cette règle est assez simple : produire sans effort un intérêt final supérieur à celui qui aurait été obtenu avec de seuls intérêts simples. ou encore produire le même résultat final avec un taux de rémunération moins élevé que celui lié à un intérêt simple.

La connaissance des intérêts composés doit aussi rentrer dans votre réflexion lors d'une souscription d'un produit structuré : vous êtes-vous jamais demandé sur quelle règle ces produits étaient fondés ? intérêts simples ?...on vous laisse deviner...

Dans cet exemple, nous prenons une base d'investissement de 100 000 € et un taux d'intérêt de 5% annuel pour les deux configurations, sur une durée de 25 ans : la conclusion ne fait place à aucun doute : 225000€ acquis pour un calcul en intérêts simples, 338635€ pour les intérêts composés.

A Retenir

Notre expérience (donc notre vécu des crises 2000 et 2008, et dans une moindre mesure 2011, 2018 & 2022) nous incite à construire un fonds de portefeuille stable et pérenne, une sorte de tout terrain qui s'adapte à nombre d'évènements. Nous connaîtrons d'autres futurs moments difficiles, le but étant toujours de pouvoir encaisser au mieux la baisse du marché, afin d'arbitrer le portefeuille dans de bonnes conditions puis de profiter de la remontée des cours...car remontée il y a toujours.

En finance, les règles sont une mise en équation des règles de bon sens citées ci-avant.

Notre valeur ajoutée se situe à cette croisée des chemins : vous faire prendre le bon risque (ou le risque efficient) en fonction d'une performance recherchée et des conditions de marché. Nous nous attachons à regarder différents indicateurs lorsque nous sélectionnons un support, liés à la performance, à la volatilité et à la résistance du produit dans un marché baissier.

Principaux indicateurs financiers

Toute une batterie d'indicateurs servent la gestion quantitative afin de coupler l'espoir de gain et la prise de risque. Nous sommes particulièrement attentifs à quelques uns, afin que notre fonds de portefeuille soittué soit le plus résistant possible aux chocs, tout en gardant un espoir de gain significatif.

Ratio de Sharpe

(Rendement de l’investissement – Rendement d’un actif sans risque) / Écart type de l’investissement.

Le Ratio de Sharpe permet de comparer la rentabilité d’un investissement à son risque, ce qui est particulièrement utile pour évaluer des portefeuilles de placement ou des fonds communs de placement. Plus le Ratio de Sharpe est élevé, meilleure est la performance ajustée au risque de l’investissement. Cela signifie que l’investissement génère un rendement supérieur par unité de risque.

Ratio de Sortino

(Rendement de l’investissement – Rendement d’un actif sans risque) / Écart type des rendements négatifs

Contrairement à Sharpe, le Ratio de Sortino ne prend en compte que la volatilité négative, ce qui le rend plus sensible aux pertes et aux fluctuations défavorables. Il est particulièrement adapté aux investissements où la réduction des pertes est une préoccupation majeure.

...et les autres...

Le Maximum Drowdown

Perte maximum constatée (souvent sur les 36 derniers mois) par un fonds ou un portefeuille. Différence entre le point le plus haut et le point le plus bas atteinte par la valeur.

Le Bêta

Sensibilité d'un fonds par rapport à son indice de référence.

Délai de recouvrement

Temps mis par le fonds à repasser au-dessus de sa plus haute valeur liquidiative constatée avant sa chute.

Historiques

Nous analysons toujours les performances des supports sur 12, 36 et 60 mois avec l'aide de Quantalys ou MorningStar. Nous poussons l'exercice jusqu'à 2006 afin de revenir à l'aube du dernier grand choc boursier et pouvoir retracer l'historique de nos portefeuilles modèles.

Performances /performance de la catégorie

La performance d'un fonds s'analyse aussi comparativement à la performance de sa catégorie et à la performance de son indice de référence. Inutile de sélectionner un fonds dont les performances sont régulièrement moins élevées que son indice de référence.

La Volatilité

Le risque mesuré par l'écart-type des rendements hobdomadaires du fonds. Plus la volatilité est élevée, plus grand est le risque pris par le fonds. Certains fonds sont très volatils et très performants. Sont écartés les fonds avec de gros risques et peu de rendement.

...et quelques autres encore

Ecart-type, Variance pour mesurer la dispersion d'un groupe par rapport à sa moyenne - qui nous aident, en cas de doute ou de choix multiple, à sélectionner un fonds plus qu'un autre.

Bêta haussier

Coefficient de volatilité mesurant la relation entre la performance du fonds et son marché de référence quand celui-ci est à la hausse : on cherche ici un rapport supérieur à 1 (1.10 signifierait que le support est 10% plus performant que son marché quand celui-ic augmente).

Bêta baissier

On cherche ici un rapport inférieur à 1, signifiant que le fonds en plus performant que son indice de référence quand ce dernier est à la baisse.

L'Alpha

Mesure le rendement d'un portefeuille par rapport à un indice de référence

A Retenir

Un fonds choisi l'est donc par des données fiables de risques et de performances par rapport à sa catégorie, et non pas parce qu'il est "tendance" ou rémunérateur pour le Cabinet. Nous remarquons également qu'un fonds performant voilà quinze années l'est encore souvent aujourd'hui.

Un gage de sécurité et de fiabilité dans les choix de gestion synonyme de performance à terme. Ceci ne veut malheureusement pas dire que nous soyons à l'abri de toute baisse, mais elle sera maîtrisée, ce qui est essentielle à la vue de la première partie de cette page.

Nous nous amusons souvent à comparer notre performance et notre indice de risque à ceux de la concurrence : il est rare que nous n'en soyons pas fiers.

Et vous, connaissez-vous la performance de vos placements comparé à leur indice de risque ?

Aravis Partenaires est enregistrée à l'Orias sous le numéro 23003085 en tant que CIF & COA (voir mentions légales)

©Images&logos protégés. Tous droits réservés.

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.