Notre Méthode

Nous n'affirmons pas que notre méthode est la meilleure, mais...c'est la nôtre et nous nous y plions, sauf changement de paradigme majeur. Elle est la pièce maîtresse dans la définition d'une allocation comme dans sa révision.

Deux raisons principales à cela :

- elle nous exonère de tout attachement à un support d'investissement ou à une société de gestion pour se concentrer sur les performances du support. Nous sortons ainsi de l'affect lié à l'"image de marque".

- Nous réévaluons en permanence notre propre politique d'investissement afin qu'elle soit la plus optimale possible.

Définition du Contexte Economique

C'est le contexte économique qui définit le marché, même si ce dernier peut être déformé à court terme par des évènements exogènes.

Notre allocation et nos arbitrages dépendent donc de l'analyse que nous faisons des grandes tendances économiques :

- un marché actions international porteur mais disparate, et dont certains excès depuis plus d'un an nous incitent à la prudence

- des taux repartis à la hausse en 2022 et un marché obligataire que l'on redécouvre après une décennie de disette sur cette classe d'actifs spécifique et peu connue, qui se subdivise en de nombreuses sous-classes : "Invesment Grade" (IG), High Yield (HY), emprunts d'Etats, emprunts privés, maturités courtes ou longues...Notre portefeuille se porte principalement sur des actifs de qualité et de maturité plutôt courtes.

- un marché monétaire performant depuis 2022, mais très sensible aux baisses de taux des banques centrales qui se profilent.

- des classes d'actifs qui se développent : private equity, dettes infrastructures, monnaies virtuelles, que nous regardons de près et que nous introduirons dans les portefeuilles au moment opportun.

C'est une analyse fine des capitalisations, de la croissance mondiale, des taux d'intérêts, des endettements (privés et publics) qui influent sur le poids des classes d'actifs et du risque pris (global et par classes d'actifs) dans notre portefeuille.

Quelques PER US

Source : actions-opcvm.com

Définition des classes d'actifs

Détermination de l'allocation

Une fois le squelette de l'investissement défini, il nous faut déterminer le choix des fonds. Nous croisons ici plusieurs méthodes.

Premier filtre : recueil du panier des possibles

Détermination de l'univers des possibles, en fonction de chaque marché. Plusieurs outils nous permettent de faire ce premier tri :

- Actions-OPCVM de notre ami Jean-Claude Adjemian

- Quantalys

- MorningStar

- les bases de données que mettent à disposition les assureurs sur longue période

Deuxième filtre : étude quantitative

Une fois cette première sélection effectuée (chacun de notre côté), nous mettons au pot commun la sélection complète afin de pouvoir faire notre deuxième tri.

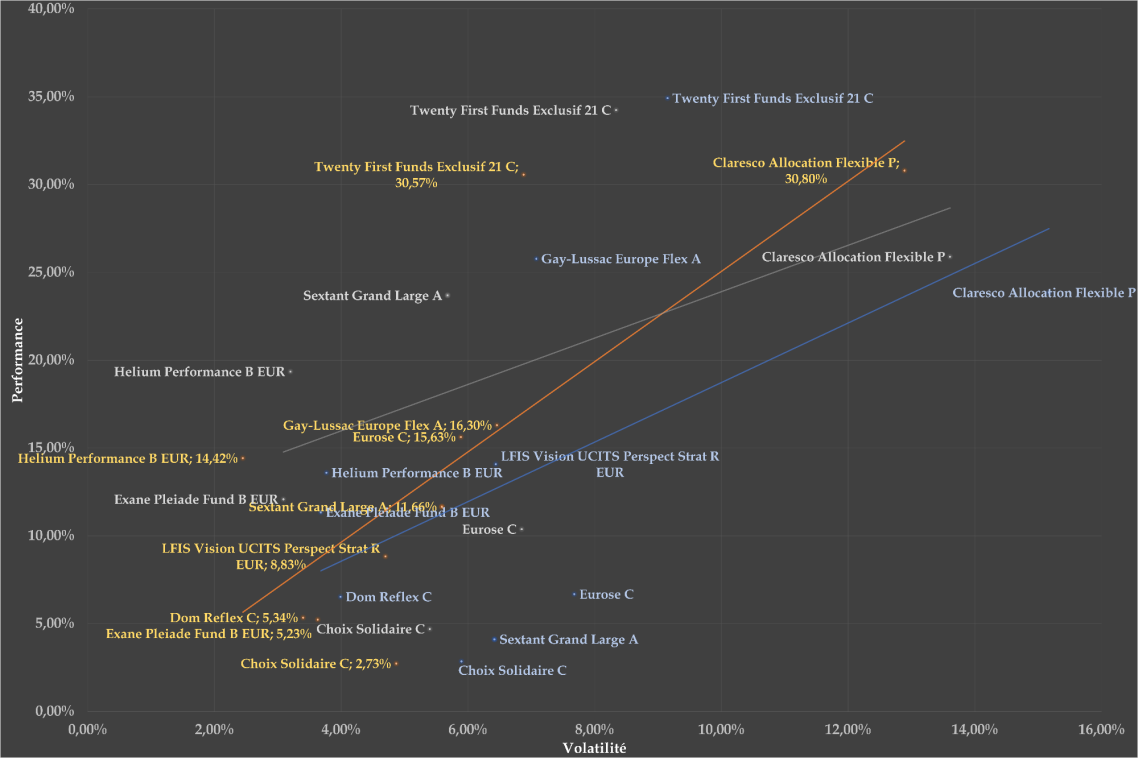

Notre outil interne compare les différents fonds choisis en fonction d'une prépondérance donnée à certaines variables financières : Sharpe, Sortino, variance, volatilité, performance...Nous pouvons bien sûr modifier les poids accordés à chacune des variables en fonction de notre analyse macro-économique.

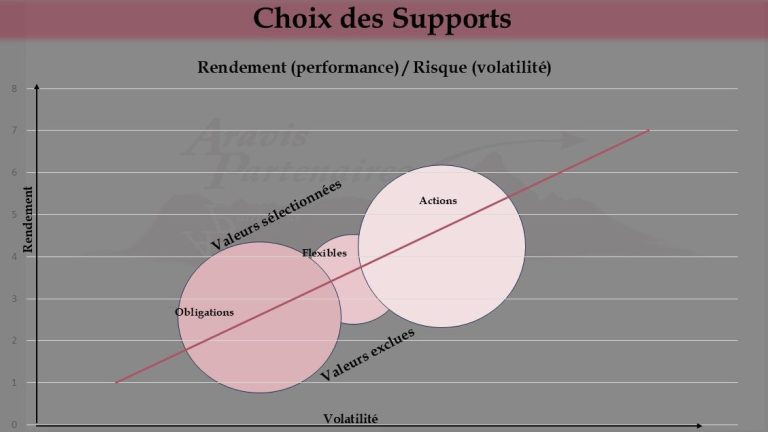

Tous les fonds sont comparés sur un graphique performance/volatilité. Le but étant de ne sélectionner que les fonds les plus performants pour un risque le plus faible possible.

Troisième filtre : diversification

Nous mettons un point d'honneur à ce qu'une zone géographique, un secteur ou une thématique soient investis dans plusieurs maisons de gestion. Vous n'êtes ainsi pas dépendant d'un gérant ou d'un asset-management qui "passe à côté".

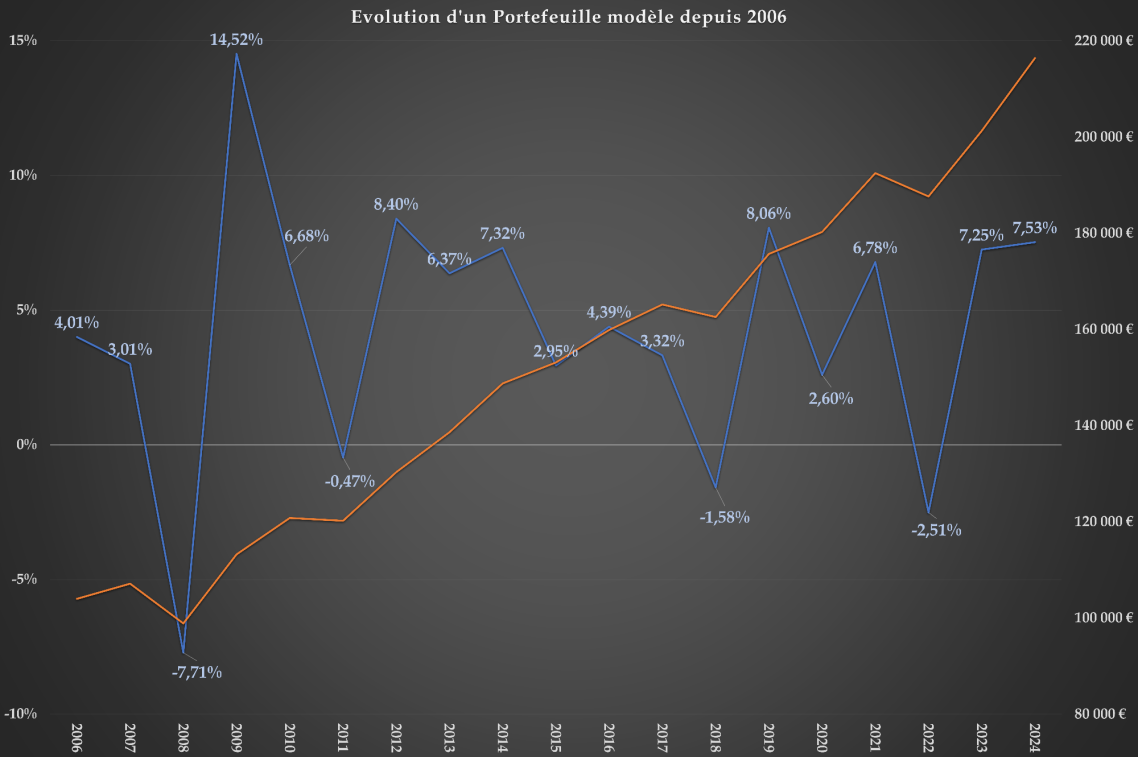

Quatrième filtre : analyse de la performance passée

Test de l'allocation dont on simule l'investissement début 2006 et par hypothèse sans arbitrage jusqu'à aujourd'hui.

Cinquième filtre : suivi dans le temps

Malgré ces choix drastiques, il est possible que sur une allocation comprenant environ 40 lignes, un certain nombre d'entre elles ne donnent pas satisfaction : dans ce cas, nous les remplaçons par des fonds plus performants et de même risque.

Méthodologie graphique rendement/risque, traduisant les ratios Sharpe et/ou Sortino

Une fiche OPCVM Quantalys

Exemple d'une sélection pour la catégotie "flexibles" d'un portefeuille en 2023

Historique de performance d'un de nos portefeuilles-modèles

Que connaissez-vous de vos investissements actuels ?

Niveau de risque ?

Volatilité ?

Indice de diversification ?

Maximum Drawdown ?

Performances passées ?

...

La très grande majorité des distributeurs est incapable de vous éclairer sur ces sujets, souvent par manque de connaissance ou encore manque d'outils.

Vous êtes donc souvent bien plus exposés que vous ne le pensez, sur des fonds bien peu performants.

Le seul juge de paix que vous ayez à disposition est la performance (quand vous pouvez la recalculer nette), ce qui, compte tenu de tout ce qui est dit ici, devrait toujours être accompagnée du niveau de risque pris pour atteindre cette performance : c'est le rapport qualité-prix de votre portefeuille.

Ceci explique souvent votre contre-performance à terme sur vos placements, souvent bien moins rémunérateurs qu'un simple fonds euro sur la durée. Produits contre-performants, prises de risque trop importantes, arbitrages efficients absents, seulement orientés par une "politique produit du moment", maintient d'une poche Unités de Comptes souvent décorrélée des marchés, turn-over des conseillers, connaissances financières inégales sont le ferment d'une performance décevante.

A Retenir

Dès la proposition initiale, et tout au long de la vie de votre placement, nous sommes en capacité de définir la volatilité du portefeuille et sa performance sur court, moyen et long terme. Nous simulons toujours la performance qu'aurait donné votre portefeuille depuis 2006 afin de vous représenter sa perte liée aux crises (2008, 2013, 2022), mais aussi vous figurer son pouvoir de rebond après une baisse prononcée. C'est une analyse statique, sans arbitrage, et avec le biais de notre allocation présente : nous n'aurions jamais jouer autant la partie obligataire entre 2011 et 2022. Mais l'exercice reste important à nos yeux pour votre bonne compréhension. Il figure aussi les différentes lois mathématiques et statistiques expliquées dans notre chapitre dédié.

Aravis Partenaires est enregistrée à l'Orias sous le numéro 23003085 en tant que CIF & COA (voir mentions légales)

©Images&logos protégés. Tous droits réservés.

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.